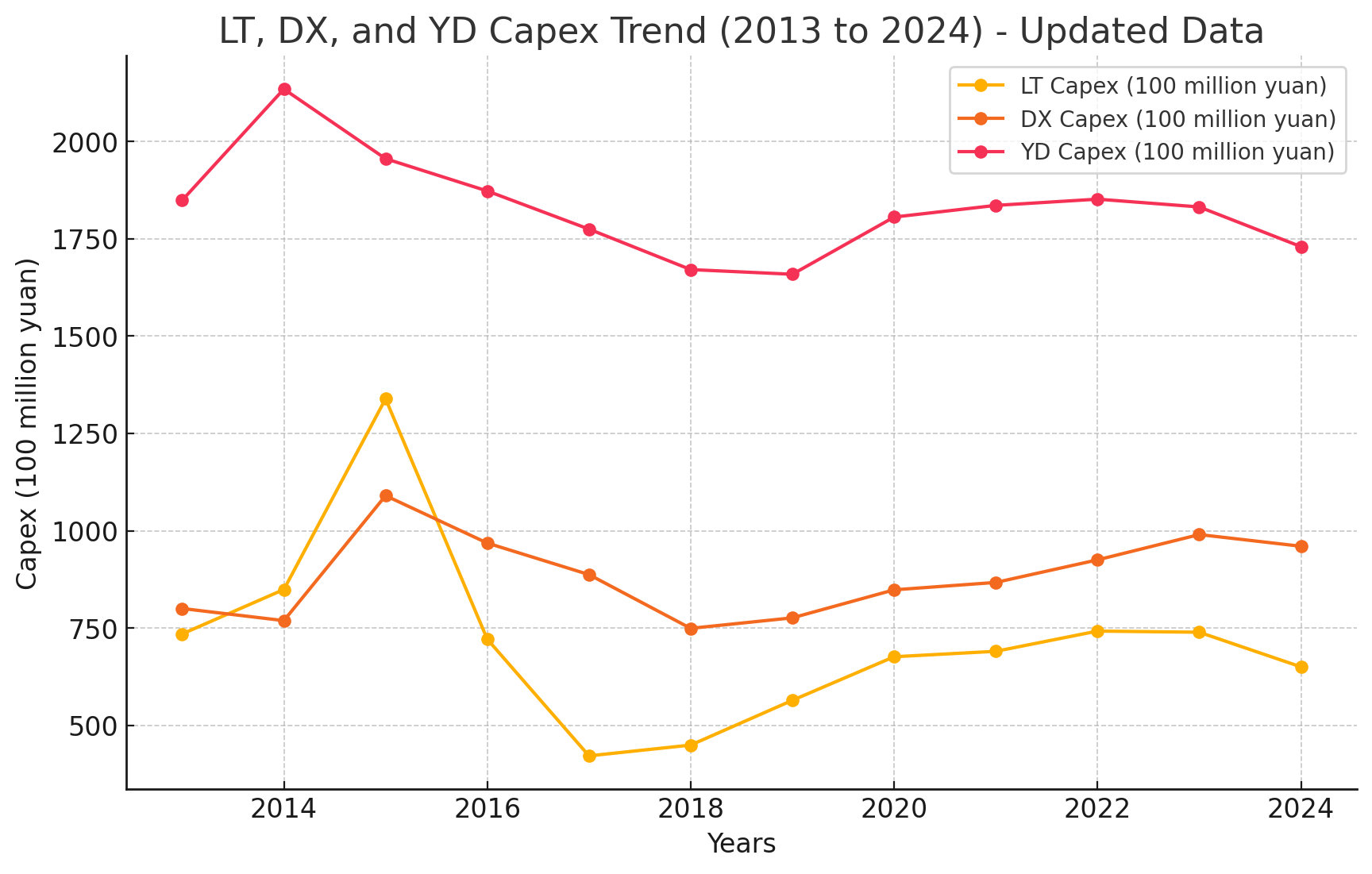

从本钱开支周期图解为何我信任联通的赢利可以持续双位数添加

很多人对运营商的营收增速和新事务抱有幻想,但大环境如此,传统事务营收坚持不下滑已属不易,新项目回款仍旧是个问题。

为了便利,咱们把三大运营商的本钱开支画成折线G建造非常急进,体量最小的它本钱开支达到了1338.8亿元,大约是后续年份本钱开支平均值的两倍。陷入困境后,又削减了本钱开支,导致它的本钱开支周期无别的的两家那么平稳。

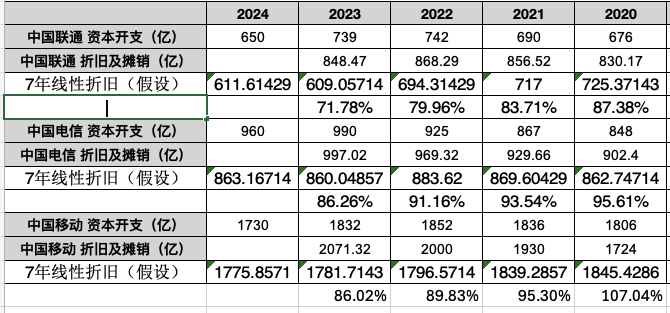

翻阅财报,联通的通讯设备折旧年限是5-10年。咱们取平均值7年来线)/ 7 = 85 亿。算出单单2015年的巨额本钱开支折旧完成后就能开释近百亿赢利,而2018年的赢利也就百亿出面。

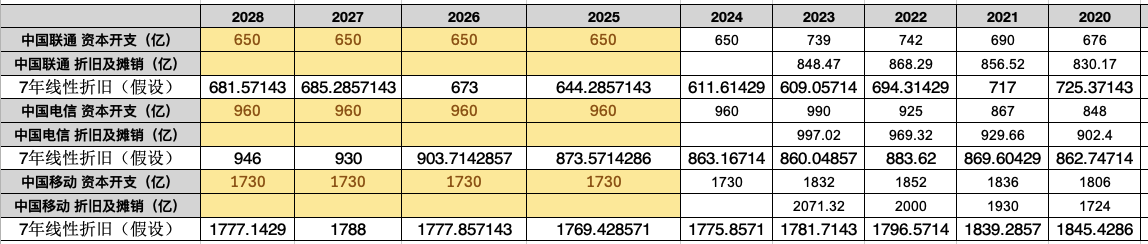

看未来,6G还遥遥无期,三家的管理层都表明5G建造顶峰完毕,本钱开支还将持续下降。已知2023年三大运营商的本钱开支见顶,2024年开端下降,咱们大略假定2025-2028年本钱开支和2024年共同。

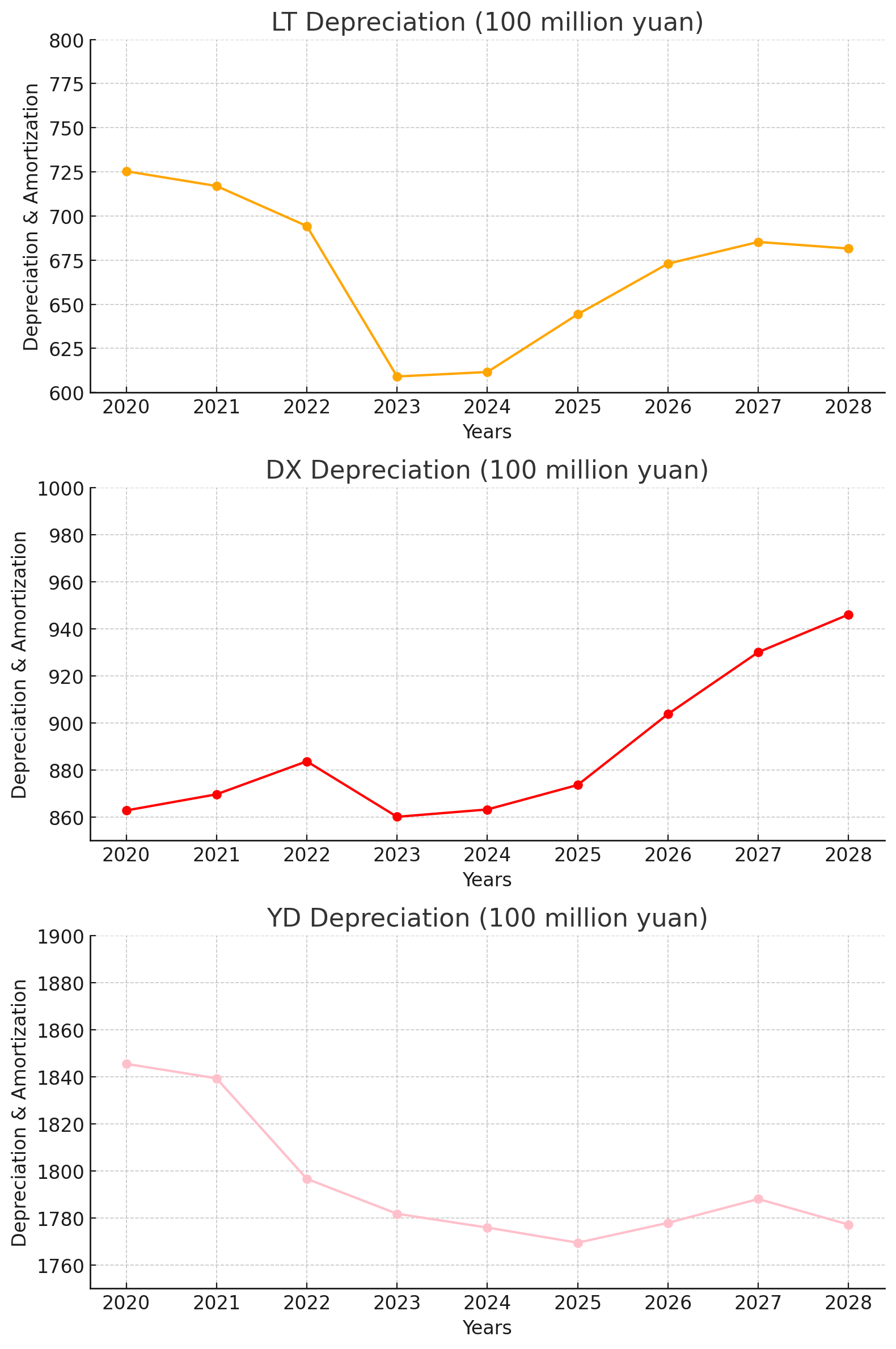

在假定的条件下,联通的折旧会先忽然下降近百亿,然后逐步上升到挨近近年本钱开支650亿(近年实践折旧摊销850亿)。这也是我猜想提早折旧或许补偿曩昔少折旧的原因,由于管理层和商场更乐意看到一个折旧逐年削减的进程,而不是猛降又逐步添加。

看到2030,都是本钱开支下降,自在现金流添加,随后是折旧摊销下降,赢利逐步挨近自在现金流。假定长时间没有大额本钱开支,折旧折半,三家都有几百亿的赢利增量。

为什么信任联通的赢利仍旧可以持续双位数添加,由于周期不同,联通的折旧摊销几年内先下行到700亿是有或许的,也便是从现在的850亿有150亿的下降空间(我还没有评论可拿来调理的信誉减值)。

证券之星估值剖析提示中国电信盈余才能平平,未来营收成长性杰出。归纳基本面各维度看,股价合理。更多

证券之星估值剖析提示中国联通盈余才能一般,未来营收成长性杰出。归纳基本面各维度看,股价合理。更多

证券之星估值剖析提示中国移动盈余才能杰出,未来营收成长性杰出。归纳基本面各维度看,股价合理。更多

以上内容与证券之星态度无关。证券之星发布此内容的意图是传达更多具体的信息,证券之星对其观念、判别坚持中立,不确保该内容(包含但不限于文字、数据及图表)悉数或许部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何出资主张,据此操作,危险自担。股市有危险,出资需谨慎。如对该内容存在贰言,或发现违法及不良信息,请发送邮件至,咱们将组织核实处理。